转载

转载

一文读懂全球证券资产上链现状与挑战

摘要:本文主要来探讨国际资本市场对证券资产上链的实践

撰文:钱柏均,就职于 HashKey Capital Research

审校:邹传伟,万向区块链、PlatON首席经济学家

本文主要来探讨国际资本市场对证券资产上链的实践。从全球范围来看,各大证券交易所纷纷着手搭建区块链平台,探索应用证券资产上链技术。我们通过本文,对境外主要交易所区块链的最新发展和应用实践情况进行综述,并且分析证券上链相关监管难题。

总体来说,各国证交所基于区块链的解决方案主要可以改善最终投资者和中介机构的证券交易流程,包括降低交易成本,降低交易过程中的风险,并提高参与者的投资回报。

全文分为两个部分:

- 第一部分介绍全球各大交易所对证券上链的实践案例,包括纳斯达克交易所的区块链的证券发行与交易管理系统 Linq,莫斯科证券交易所的数字资产交易平台 D3Ledger,德意志交易所的 Blockbaster 计划和证券代币化平台 Daura,东京证券交易所 (JPX) 用区块链重构交易撮合流程,加拿大的 Jasper 项目,以及阿布扎比交易所的研究。

- 第二部分分析证券资产上链需要考虑的监管因素。

证交所证券上链实践

纳斯达克交易所的区块链的证券发行与交易管理系统 Linq

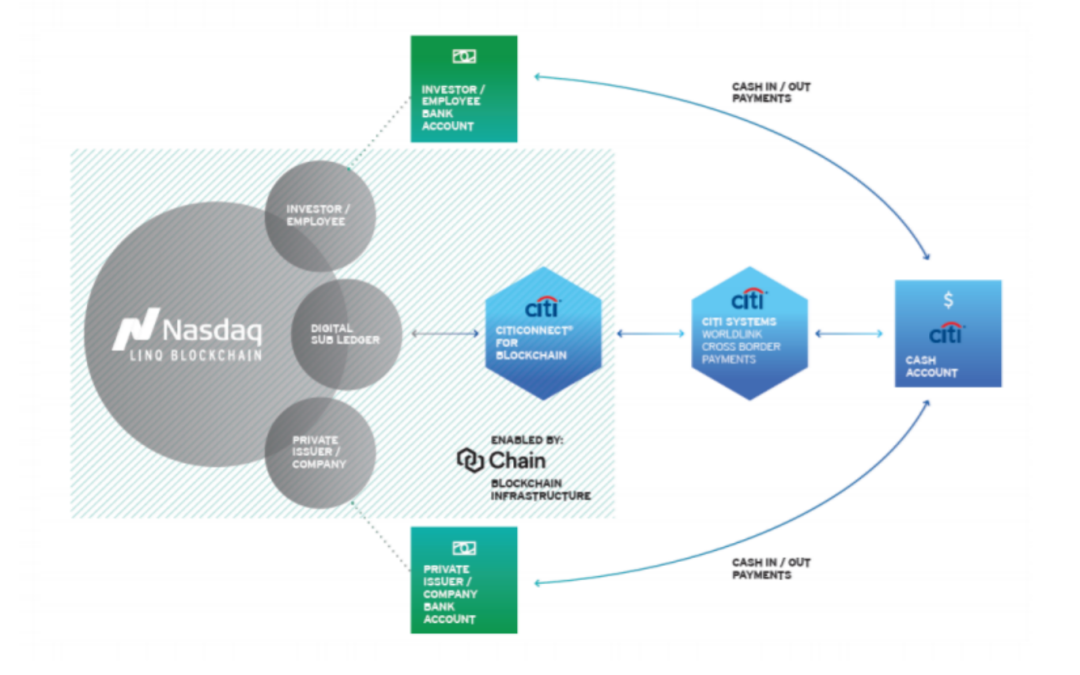

2015年5月,纳斯达克交易所宣布筹建Linq,一个基于区块链技术的私募股权交易平台。Linq 作为发行 Pre - IPO 股票的平台,旨在促进私募证券市场股份Token化,打消信息及平台间的壁垒。2017 年 5 月纳斯达克交易所宣布与花旗银行合作,推出基于 Linq 的自动交易结算解决方案。该方案利用花旗银行的跨境支付网络,结合 Linq 区块链底层技术,实现私募市场跨境多方交易及实时结算。

在新创公司私募股权交易过程中,由于企业的股权信息的保密性,容易导致信息不对称,投资者无法完全掌握风险。一旦企业成功公开招股发行(IPO)并上市,资料尽职调查审核需要过往所有股权事务历史记录等,以传统纸本的方式管理会延长审计机构查询、核验时间,最终影响 IPO 进度。

私募市场交易可以通过 Linq,将交易信息传送至花旗跨境多币种的处理平台 CitiConnect,最后再传送至花旗支付平台 WorldLink 完成资金交割。进行 Pre-IPO 的企业可以在系统上查看股份证明的发放、证书的有效性,以及其他信息如资产编号、每股价格等;还可以搜寻证书,或查看投资者在企业内持有的股份等等。

Linq 平台有两大特点:

-

提升结算效率。传统私募公司在处理其股份交易时,需要通过各方非标准化系统,包含大量手工作业、非电子化工作。而这可能会造成很多人为错误。 -

提高私募股权市场流动性。Linq 覆盖大量客户群体,能够扩大 Pre-IPO 投资受众,且纳斯达克私募权股权市场可以实现在线股票管理解决方案,使私募公司可以更高效管理资产和股票计划,减少初创公司早期阶段资金压力。

Linq 平台与花旗跨境支付系统链接图

Linq 平台与花旗跨境支付系统链接图

莫斯科证券交易所的数字资产交易平台 D3Ledger

2019年,隶属于俄罗斯莫斯科交易所的国家结算存管局 (National Settlement Depository, NSD) 推出 Token 化资产的存管平台 D3ledger。D3ledger 提供 Token 存管、清算,资产范围包含数字货币及 Token 化证券资产。D3ledger 主链采用 Hyperleger Iroha 为底层架构。目前 D3ledger 上已知的项目,是一家小型医疗保险公司发行的 Token 化证券,以及比特币、以太坊及 ERC-20 Token。

D3ledger 上交易的付券端及付款端都是使用 Token 范式,资金和证券记录在同一条区块链。双方确认交易指令之后,通过原子结算进行清算和结算,使得证券和资金同时完成转让。在 D3ledger 上发行 Token,需要使用多重签名的智能合约,在公链上冻结比特币或 ERC-20 Token,并利用双向锚定跨链,才能在 D3ledger 网络上发行 Token。中间过程并无涉及法币出入金。

以发行传统存托凭证的角度来理解,D3ledger 同时作为存托凭证交易所及存托机构的角色,而比特币及以太坊等公链则作为托管机构的角色。D3ledger 不需要有实体托管机构牵涉其中,从而减低来自托管机构方面的信用风险。

德意志交易所的 Blockbaster 计划和证券代币化平台 Daura

Blockbaster 计划

2016年开始,德国央行、德意志银行与德意志交易所开始试验 Blockbaster 计划。Blockbaster 计划建立在由 Digital Asset (DA) 开发的区块链平台上。平台底层架构为 Hyperleger Fabric。Blockbaster 计划有三个研究目标 : 一是研究基于区块链转账的可行性与可靠度。二是研究基于区块链清算机制的成本。三是评估基于区块链的金融交易效率。

研究内容包含三个 : 一是试验区块链证券发行、结算和赎回的整个历程,二是资金移转,三是资金结算。试验涵盖 1000 个使用者、500 档证券以及 20 万笔交易。其中 20 万笔交易被拆成三类 : DvPs (券款兑付)、FoPs (纯券过户) 以及现金交易。

试验证明了基于区块链的金融后交易后处理的逻辑性足够且具备可行性。该试验花费 35 分钟完成这些交易,平均每秒交易吞吐量为 95 个交易请求,且交易间隔在 2 毫秒内,链上清算效率足够。Blockbaster 试验归纳出基于区块链的清算系统有几个缺点:第一是交易冲突。试验中有一定量的交易冲突但是在可接受范围内,交易冲突主要发生在 DvPs 以及现金交易中。第二是系统耗能高。基于区块链的清算系统会造成高 CPU 使用率以及经常性的系统延迟。

Daura

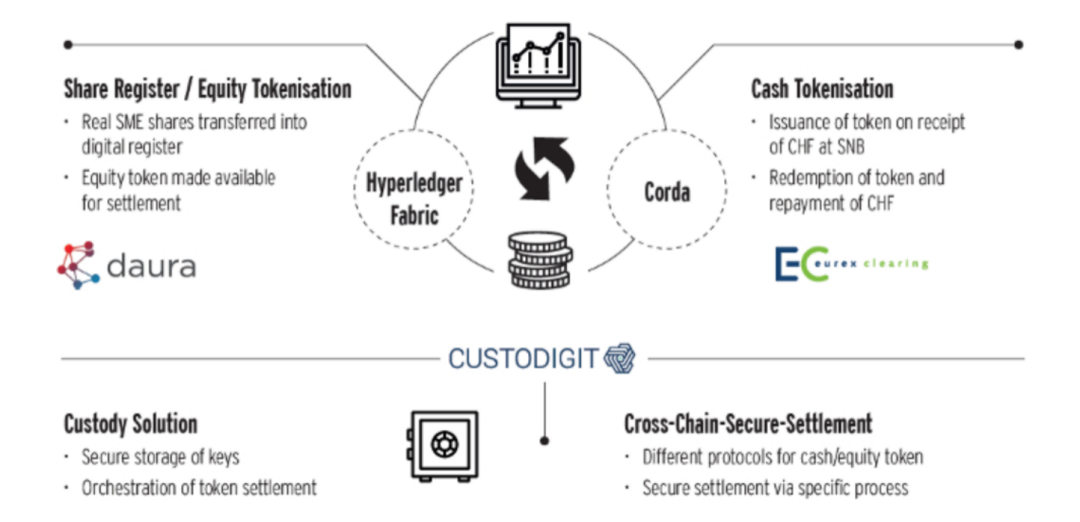

Daura 是一个证券代币化平台,由瑞士电信创立。2019 年底,Daura、德意志交易所及欧洲期货交易所成功试验基于区块链的金融交易后服务。该次试验存在三方角色。

-

欧洲期货交易所为付款方,并利用 Corda 平台进行资金 Token 化。欧洲期货交易所向瑞士国家银行 (Swiss National Bank) 下的 Token 账户转入资金 (瑞士法郎),触发 Corda 平台发行等量 Token 化资金至欧洲期货交易所 Token 地址。 -

Falcon Private Bank 为首的三家银行为付券方,利用 Daura 平台将证券 Token 化。证券 Token 化过程符合存托凭证发行过程,Daura 平台则为存托机构的角色。 -

Custodigit 为托管机构,提供安全解决方案及秘钥托管的服务。

Daura 链上证券交易结算

Daura 链上证券交易结算东京证券交易所 JPX

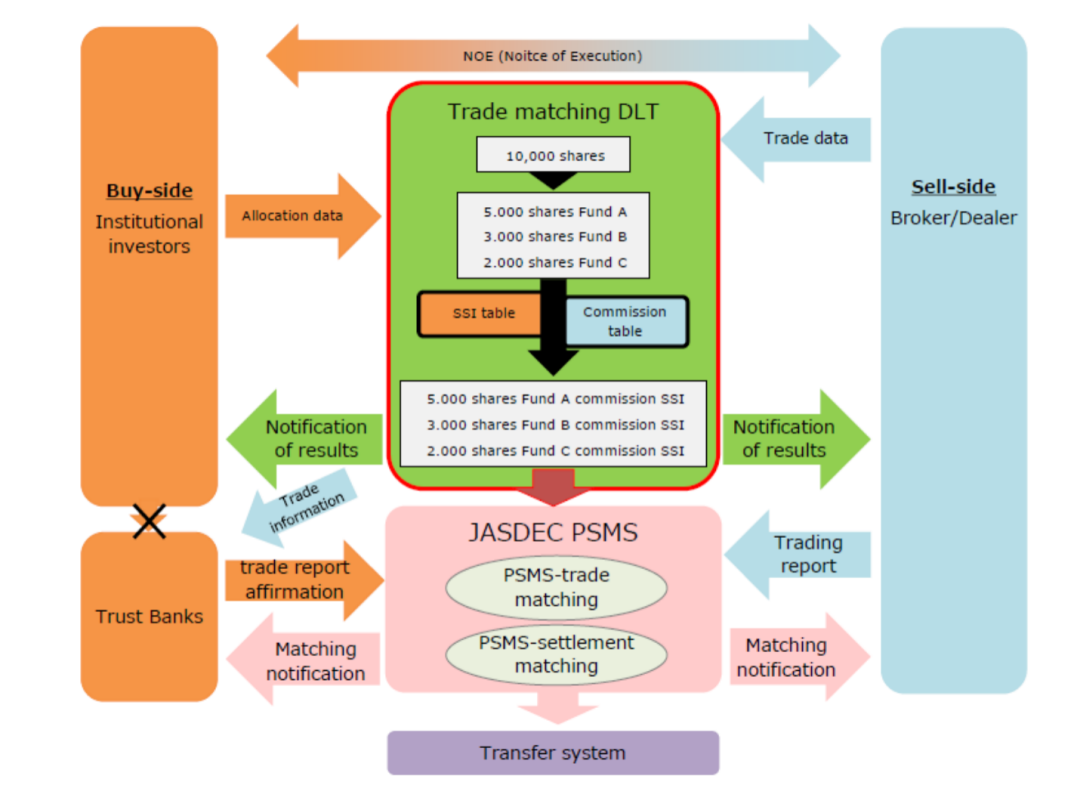

东京证券交易所对区块链技术应用于机构间证券交易撮合进行了概念性试验。共有 26 家金融机构参与试验。JPX 传统证券交易撮合包含四个步骤:一是交易发起 ; 二是双方交易确认,包含交易细节及佣金 ; 三是买方将交易佣金分配至卖方帐户并通知卖方 ; 四是双方核对交易数据,如无误则撮合成功。之后,一旦受托银行确认交易结果,将会自动产生双向结算数据。由于交易细节繁杂,传统证券交易在交易前都会进行频繁的沟通和确认,交易撮合效率低。

本次试验中,JPX 利用区块链重构交易撮合流程。买卖双方在事前就佣金计算和计算逻辑达成共识,形成区块链上的智能合约。买卖双方都无需自行计算佣金,发生错配的几率降低。受托银行可以以逐笔交易的方式查询区块链上的合约数据,买卖双方的信息交换效率更高。如果受托银行确认交易细节后,可与中央托管结算机构直接链接,无须买卖方与中央托管结算机构之间进行频繁数据传输更新。

JPX 基于区块链的交易撮合解决方案

JPX 基于区块链的交易撮合解决方案

加拿大的 Jasper 项目

2018年10月,加拿大银行、TMX集团,以及非营利组织 Payments Canada 宣布实时证券结算项目「Jasper 项目」测试完成。Jasper 项目在实时证券结算中,分别实现了资金和证券 Token 化,且在清算方面可实践 DvP。Jasper 项目 分为四个阶段,第四阶段与新加坡金管局的 Ubin 项目共同发布,在此不做评述。以下分析 Jasper 前三个阶段研究结果。

Phase 1 & 2

Jasper 项目第一期及第二期主要研究目标是试验基于区块链的支付与结算可行性。Phase 1 & 2 研究了基于区块链资金支付的三大功能 : Token 化资金的生成、转账及赎回,步骤如下 :

-

加拿大央行生成 Token 化资金后,将 Token 发送至区块链上银行节点的综合账户 (Omnibus Account)。 -

银行 A 通过区块链将 Token 点对点发送至银行 B 做交易。 -

日间结束前,银行 B 需要将 Token 发送给加拿大央行并兑换回现金,加拿大央行持有或销毁 Token,并重新计算流通 Token。

-

数据透明度不佳,隐私成本过高。 -

流动性风险。各节点无法得知彼此未确认交易情况。 -

结算最终确定性差,交易容易失败。而试验成功之处在于支付系统可用性高,且运行成本较传统方式低。

Jasper 项目中 LSM 的解决方案是在 Corda 平台上加入吸入 (Inhale) 以及呼出 (Exhale) 的机制。在 LSM 的匹配周期开始之前,银行向队列 (Queue) 提交付款。这些付款不会立即被添加到账本中,而是将付款指令加入到队列中,直到匹配周期开始。匹配周期主要有两个步骤 : 首先,在吸入阶段,系统要求参与匹配周期的银行发送一定数量的 Token 至加拿大央行账户并验证上链,Token 的数量根据算法而定。其次,在呼出阶段,以净额轧差的方式进行清算,将多余的 Token 返还银行账户。

在一个匹配周期结束之前,银行可以自由输入或移除队列中的付款。但是区块链上 LSM 机制存在单点失败的问题,运行效率及可靠性尚且不足。Phase 2 试验结果中,交易的隐私性及稳定性较 Phase 1 更高,流动性风险也得到缓解。但是相较于中心化系统,前文所述之 LSM 复杂性大幅提高,大额支付系统会增加运营风险。

Phase 3

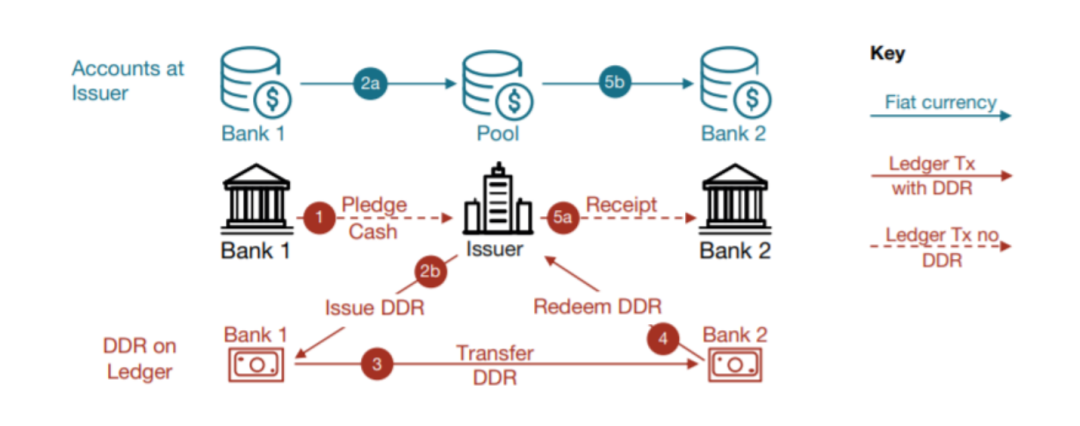

Phase 3 主要研究目标是实现证券结算 DvP。以下是试验参与的角色 : 1. 加拿大证券托管处 (CDS) 负责证券 Token 化。2. 加拿大银行负责资金 Token 化。两个 Token 化的过程皆符合数字存托凭证 (DDR) 的生成过程 : Token 均各自代表交易者帐户存在 1:1 等额资金或证券的凭证。Phase 3 证券结算属于单链 DvP,也就是付券端和付款端使用同一条区块链,并以逐笔全额的方式交付。

Jasper 项目资产 Token 化过程

Jasper 项目资产 Token 化过程

Phase 3 试验有两个结论 : 第一,基于区块链的清结算系统可以更好的整合 CSD 及 LVTS (大额支付系统),实现逐笔全额结算而不会增加过多日交易量。第二,各系统之间存在松耦合关系,扩展性较高。通过整合后端系统,扩大范围经济并降低参与者的成本。但相较于传统中心化清结算系统,Jasper 项目存在一些问题。

首先,由于采用逐笔全额全额结算,参与方流动性会受到限制。第二,Jasper 项目试验无法确定在多资产结算下,区块链是否可以节省成本。最后,在数据处理上,结算的双方可能会得知彼此隐私信息,而传统中央结算并无此问题。

阿布扎比交易所

2019 年底,阿布扎比交易所与国际证券服务协会(ISSA)发布了基于区块链的数字资产报告。报告中概述了加密货币资产的发行,结算,保管和其他服务的关注要点。

证券资产发行

报告中对基于区块链的证券资产发行归纳出三个结论 :

-

理论上基于区块链的证券资产发行可以对市场带来更高的效率,但由于监管的非标准化,目前区块链能否提高证券发行效率有待讨论。 -

证券资产上链提供另类非金融资产重要的投资管道,包含碎片化及规模化投资,监管层面需要扩展。 -

智能合约为证券发行阶段最重要的机制。一级市场可能因此出现新的功能角色,如智能合约验证服务。

基于区块链的证券资产清算方式可以分为两种 : 链外清算以及链上清算,以下分别介绍两种清算方式。

- 链外清算

-

第一种是实时清算。这种方式通过 RTGS 系统进行清算,适用于营业周期内的大额交易。付券端的区块链系统可以实时确认付款端是否有足够资金清算交易。付款端通过 RTGS 将资金转至付券端账户的同时,付券端将链上证券转至付款端链上地址,达成实时清算。 -

第二种是条件清算,适用于小额或非营业周期内的交易。与实时结算的差别在于,条件清算只涉及账面上的清算,不具备最终性。交易会产生对手信用风险。

- 链上清算

有两点需要注意 : 第一,链上清算可以实现实时券款对付,但是提升的效率可能与额外消耗的流动性抵销。第二,链上清算是否能实现最终性要看区块链性质而定,公有链有分岔的可能。

其他证券相关

企业股东会决议会影响到 Token 化证券,如发放股息或公司股票拆分。假设企业发放 Token 化现金股息,具体的步骤有三个。

-

步骤 1: 企业计算现金股息总额并发放至 Token 发行商 (存托机构) 账户。 -

步骤 2: Token 发行商通知 Token 持有者发放股息的事实,并统计股东钱包地址。 -

步骤 3: Token 发行商发放稳定币股利至 Token 持有者现金钱包。

证券上链监管涉及问题

证券登记、交易及结算

在职能改变的层面上,目前证券基础设施包含支付系统、中央证券托管机构(CSD)、证券结算系统、中央对手方(CCP)等机构。而加入区块链后证券基础设施职能范围将会有变化。影响较大的为证券登记结算公司。实体资金保管、结算交收等职能可能由区块链取代。

在监管层面上,Token 化证券在登记、交易及结算方面需要考虑到以下问题 : 一是交易纪录的控制权 ; 二是交易纪录需涵盖的信息以及有权查看记录的节点 ; 三是市场参与者的标准 ; 四是交易纪录呈现至监管的方式 ; 五是系统异常报告纪录如何在区块链中产生 ; 六是如何维护并存储交易纪录 ; 七是厘清交易执行、清算、结算的界线以及适用法规 ; 八是管理报价平台是否符合审计及监管系统。

Token 化证券认定

证券资产上链涉及多个跨境监管技术问题。首先,Token 种类界定模糊,许多 Token 拥有不只一个性质。各国法律层面对 Token 的分类难以统一。可以体现在三个层面 :

-

一是法律义务。Token 持有者、发行者及质押资产的法律义务各国认定不一。 -

二是 Token 性质。支付型、证券型或功能型 Token 分类各国尚未统一。 -

三是 Token 在财产权中的如何受到保障。

第三,各国区块链技术发展进度不同。由前文所述各证交所的试点研究可知,证券资产上链需搭配资金上链才能发挥最大作用。而部分国家已开始试验央行数字货币,而部分则尚未开始,可能会影响证券资产上链的标准。

客户数据隐私

在基于区块链的证券交易环境下,客户信息和交易记录可能由网络各方共享。即使部分数据被加密,但存在脆弱性。包含 SEC 及 FINRA 均有对客户隐私进行具体要求。证券上链需要考虑以下潜在监管问题 : 一是券商如何订定客户数据隐私相关安全措施 ; 二是区块链上各节点访问数据的权限 ; 三是如何处理不同司法管辖区的要求冲突。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:msy2134。